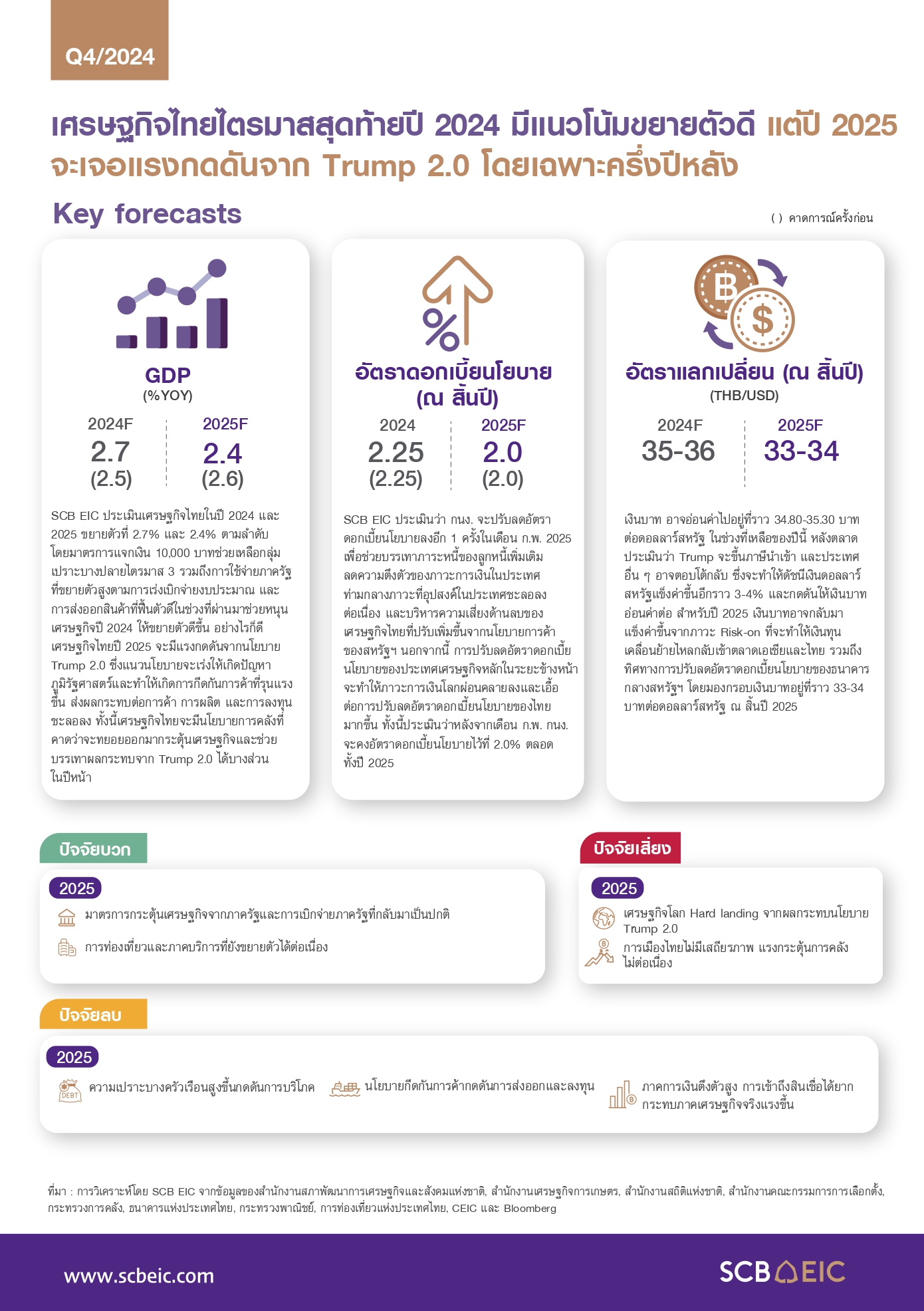

SCB EIC หั่น ‘เศรษฐกิจไทย’ 2568 เหลือ 2.4% เหตุเปราะบางจากภายใน และถูกซ้ำด้วยนโยบาย ‘ทรัมป์ 2.0’

ดูเหมือนนโยบาย Trump 2.0 ของ โดนัลด์ ทรัมป์ ที่กลับมาเป็นประธานาธิบดีสหรัฐอีกครั้ง จะสั่นคลอนเศรษฐกิจทั่วโลก ส่งผลให้ SCB EIC ลดประมาณการเศรษฐกิจโลกปี 2568 เหลือ 2.5% จาก 2.8% และแน่นอนว่านโยบาย Trump 2.0 จะส่งผลกระทบทั้งทางตรงและทางอ้อมกับไทย และจะเ

ดูเหมือนนโยบาย Trump 2.0 ของ โดนัลด์ ทรัมป์ ที่กลับมาเป็นประธานาธิบดีสหรัฐฯ อีกครั้ง จะสั่นคลอนเศรษฐกิจทั่วโลก ส่งผลให้ SCB EIC ลดประมาณการเศรษฐกิจโลกปี 2568 เหลือ 2.5% จาก 2.8% และแน่นอนว่านโยบาย Trump 2.0 จะส่งผลกระทบทั้งทางตรงและทางอ้อมกับไทย และจะเริ่มเห็นชัดครึ่งในช่วงครึ่งหลังของปี 2568

SCB EIC คาดการณ์ว่า เศรษฐกิจประเทศไทยปี 2567 อาจโตได้ 2.7% โดยเฉพาะในช่วงไตรมาส 4/2567 มีแนวโน้มเติบโตได้ถึง 4% จากการส่งออก รวมถึงการใช้จ่ายภาครัฐที่โตต่อเนื่อง และจะส่งผลบวกไปจนถึงช่วงครึ่งแรกของปี 2568 อย่างไรก็ตาม ในช่วงครึ่งปีหลังคาดว่าไทยจะต้องเผชิญกับความท้าทายจากนโยบาย Trump 2.0 ที่จะยิ่งเร่งปัญหาภูมิรัฐศาสตร์ และการกีดกันการค้าให้รุนแรงขึ้น ส่งผลให้เศรษฐกิจไทยอาจโตได้เพียง 2.4% จากที่ประเมินไว้ว่าจะโต 2.6%

โดย 3 ผลกระทบหลักที่ไทยจะต้องเผชิญจากนโยบาย Trump 2.0 ได้แก่

- ไทยเสี่ยงสูงเจอภาษีนำเข้า : เนื่องจากนโยบาย Trump 2.0 คือการ ขึ้นภาษี ในขณะที่ สหรัฐอเมริกา เป็นประเทศที่ไทยส่งออกสินค้ามากเป็นอันดับ 1 ดังนั้น ไทยค่อนข้างพึ่งพาการส่งออกไปยังสหรัฐฯ ดังนั้น การขึ้นภาษีจะส่งผลให้การส่งออกยากขึ้น ในขณะที่ 70% ของสินค้าที่ไทยส่งออก เป็นสินค้าที่สหรัฐฯ ตั้งเป้าที่จะลดการขาดดุล โดยเฉพาะสินค้าอิเล็กทรอนิกส์ รถยนต์ และเครื่องจักร

- สินค้าจีนทะลักเข้าไทยกว่าเดิม : จีน คือประเทศหลักที่ได้ผลกระทบจากนโยบาย Trump 2.0 เพราะมีการขึ้นภาษีนำเข้าเพิ่มขึ้นเฉลี่ย 20% ทำให้จีนต้องระบายสินค้าออกจากประเทศ และไทยถือเป็นหนึ่งในประเทศที่จีนระบายสินค้า ดังนั้น ผู้ประกอบการไทยจะต้องเผชิญกับการแข่งขันจากสินค้าจีนมากขึ้น ก็จะยิ่งซ้ำเติมภาคการผลิตไทยที่ยังไม่ฟื้นตัว ซึ่งปัจจุบันคาดว่าสินค้าจีนในไทยคิดเป็น 1 ใน 4 ของสินค้าทั้งหมด

- สหรัฐฯ ดึงฐานการผลิตสำคัญกลับประเทศ : จากนโยบาย America first ที่จะกระตุ้นการลงทุนในประเทศ อาจทำให้ไทยเสี่ยงที่บริษัทสหรัฐฯ ดึงฐานการผลิตในอุตสาหกรรมสำคัญกลับประเทศ ซึ่งจะส่งผลต่อนโยบายการลงทุนในไทย

อย่างไรก็ตาม อาจมีปัจจัยบวกบ้าง อาทิ สหรัฐฯ อาจหันมานำเข้าสินค้าจากไทย เพราะเลิกนำเข้าจากจีน, ผู้ประกอบการบางรายอาจจะนำเข้า วัตถุดิบบางชนิดจากจีนในราคาถูกลง รวมถึงไทยอาจได้ประโยชน์จากการ กระจายฐานการผลิตของจีน

แนะรัฐบาลไทย เตรียมแผนเจรจา

จากนโยบาย Trump 2.0 ทำให้หลายประเทศมีการเตรียมการรับมือ ดังนั้น ไทยเองก็ต้องเตรียมมาตรการเพื่อแข่งขันกับหลาย ๆ ประเทศ โดย สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ประธานเจ้าหน้าที่บริหาร ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) มองว่า รัฐบาลต้องเร่งเตรียมความพร้อมเพื่อเจรจา โดยต้องศึกษาว่าธุรกิจไทย และสินค้ากลุ่มไหนที่มีความเสี่ยงจะได้รับผลกระทบ และมีข้อเสนออะไรแลกเปลี่ยนเพื่อลดผลกระทบหากมีการขึ้นภาษีนำเข้า เช่น อาจจะยอมนำเข้าสินค้าจากอเมริกามากขึ้น เป็นต้น

“เชื่อว่าทรัมป์เองก็อยากเปิดโต๊ะเจรจา ดังนั้น เราต้องเตรียมตัวเตรียมข้อเสนอ และหาเจ้าภาพตรงกลางในการเจรจา ว่าจะเป็นทางกระทรวงพาณิชย์, กระทรวงอุตสาหกรรม หรือกระทรวงการต่างประเทศ”

ในส่วนของการดึงการลงทุนจากภายนอก ไทยก็ต้องแข่งขันกับหลายประเทศ เพื่อให้ได้เทคโนโลยีมาพัฒนาสกิล และส่งออกสินค้าที่เป็นที่ต้องการมากขึ้น ดังนั้น รัฐบาลต้องหาทางดึงดูดการลงทุน ต้องมีข้อเสนอที่แข่งขันได้กับประเทศอื่น ๆ

ไทยจะโตช้า เปราะบาง ไม่แน่นอน จากปัญหาเชิงโครงสร้าง

ในส่วนของการลงทุนภาคเอกชนจะกลับมา ฟื้นตัวได้ในปีหน้า แต่ฟื้นไม่แรงมากนักจากความเปราะบางของภาคอุตสาหกรรม ซึ่งได้รับผลกระทบจากสินค้าจีนเข้ามาตีตลาดและอุปสงค์ในประเทศซบเซา สอดคล้องกับผลสำรวจ SCB EIC Consumer survey 2024 ผู้บริโภคกว่า 60% มองว่าเศรษฐกิจไทยปีหน้าแย่ลง โดยเฉพาะกลุ่มคนรายได้ต่ำ สะท้อนความเชื่อมั่นผู้บริโภคที่ยังอ่อนแอ และมีแนวโน้มปรับลดการใช้จ่ายลงเพราะไม่แน่ใจในภาวะเศรษฐกิจและรายได้ในอนาคต โดยเฉพาะความต้องการซื้อบ้านและรถในปีหน้า โดยมองว่าอุปสรรคสำคัญคือการขออนุมัติสินเชื่อ ปัจจัยราคา รายได้และภาระชำระหนี้

ทั้งนี้ SCB EIC ประเมินว่า คุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มจะปรับแย่ลง ท่ามกลางมาตรฐานการปล่อยสินเชื่อรายย่อยของสถาบันการเงินที่จะยังเข้มงวดต่อเนื่อง จากข้อมูล NCB สะท้อนว่าคุณภาพสินเชื่อรายย่อยทั้งระบบมีแนวโน้มแย่ลงต่อเนื่อง ปัญหาหนี้ครัวเรือนจึงน่าจะคลี่คลายได้ช้า ส่งผลกดดันการบริโภคในระยะข้างหน้า สำหรับมาตรการแก้หนี้ครัวเรือนล่าสุด เน้นช่วยลูกหนี้รายย่อยกลุ่มเปราะบางได้มากขึ้นและยังมีโอกาสคืนหนี้ได้ สำหรับผลสำเร็จของมาตรการฯ ขึ้นอยู่กับการฟื้นตัวของรายได้ลูกหนี้เป็นหลัก

ดังนั้น คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะลดอัตราดอกเบี้ยนโยบายอีกครั้ง 0.25% ในเดือน ก.พ. 2568 ไปอยู่ที่ 2% และคงไปตลอดช่วงที่เหลือของปี แม้ว่าสถานการณ์ปัจจุบันอาจยังไม่ได้มีปัจจัยกดดันชัดเจนที่ทำให้ กนง. ต้องเร่งปรับลดดอกเบี้ย แต่ในระยะข้างหน้าเศรษฐกิจไทยจะเผชิญความเสี่ยงเพิ่มขึ้นมาก ทั้งจากความเปราะบางภายในและความท้าทายภายนอก นอกจากนี้ การลดดอกเบี้ยเพิ่มเติมจะช่วยบรรเทาภาระหนี้ และลดผลกระทบภาวะการเงินตึงตัวต่อกิจกรรมทางเศรษฐกิจได้บ้าง